让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

让不懂建站的用户快速建站,让会建站的提高建站效率!

智通财经APP获悉杭州股票配资门户网站_配资资讯与行情解析,在好意思联储主席凯文·沃什(Kevin Warsh)开启鹰派新期间的布景下,人人一些最大的债券管束公司正将倡导聚焦于好意思国国债收益率弧线的“腹部”——五年期品种,合计这是穿越刻下战略不笃定性的最好阵脚。

从Capital Group到Insight Investment,从Natixis到太平洋投资管束公司(Pimco),传递的信息高度一致:收益率弧线的“腹部”——五年期品种——是穿越沃什期间初期的最好仓位。跟着沃什在6月FOMC会议上发表鹰派言论后好意思债收益率企稳,重复油价回落、走动员削减激进加息押注,这些巨头正加快将设置重点转向中期国债。

扫尾上周五(6月26日),五年期好意思债收益率报4.13%。这是一个兼具收益与恶臭的数字——有余高以提供可不雅票息,又有余“中间”以逃避两头极点风险。

“腹部”策略为何成为共鸣?“甜密点”的三重逻辑

跳跃周期:既能容纳加息,也能容遵从息

五年期好意思国国债之是以在刻下环境下备受宠爱,源于其独有的风险收益特征——它处于好意思联储战略利率预期与永久通胀预期的交织点,既不像两年期那样对短期利率变动过度敏锐,也不像三十年期那样承受浩瀚的通胀和期限溢价风险。

Insight Investment北好意思固定收益足下Brendan Murphy直言:“五年期是一个很好的平衡点”和“一个很好的改造点”。这家管束钞票规模约8360亿好意思元的人人钞票管束公司合计,中期国债既能锁定可不雅收益率,又幸免了过度的利率波动风险。

Capital Group投资组合司理Chitrang Purani给出了更为淡雅的解说:“收益率弧线前端波动性更大,是以我更倾向于中期利率。”他指出,“本年迄今为止的通胀轨迹和经济增长韧性如实支捏加息,但瞻望改日,经济增长的驱上路分仍然不平衡,通胀尚未受到需求侧身分的驱动。”Capital Group管束钞票规模高出3万亿好意思元。

风险收益比:躲闪两头罗网

短期端(2年期) :高度依赖好意思联储战略旅途,对每一次官员语言和经济数据皆十分敏锐。在沃什取消前瞻指导后,这一段的波动性急剧上升。

永久端(10年期、30年期) :对通胀预期和期限溢价高度敏锐。沃什谋划重整好意思联储钞票欠债表、迟缓减捏典质贷款支捏证券(MBS)的谋划,正在改变长端国债的供需结构。

中期端(5年期) :既不外度显露于战略杂音,也不外度显露于通胀风险,成为“最安全”的久期敞口。

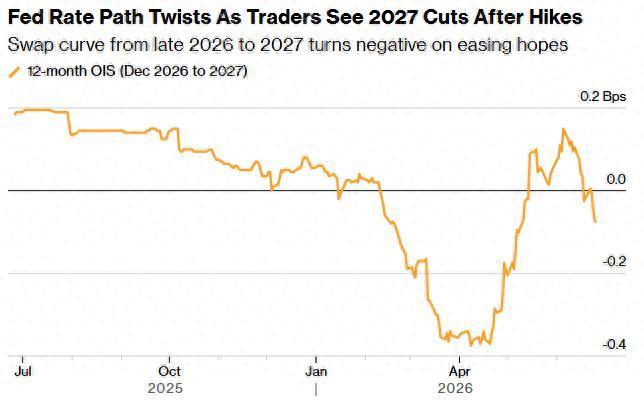

Natixis北好意思好意思国利率策略足下John Briggs则从战略周期的角度讲述了“腹部”的上风:“要是好意思联储在2026年加息,他们将在2027年晚些技巧退出加息。”因此,他更倾向于“市集稍稍宽松一些,以便有更多时辰来消化潜在的降息预期”。

PIMCO首席投资官Dan Ivascyn在6月中旬的媒体圆桌会议上发出了更为明确的信号。他指出,当今债券市集最具诱骗力的契机正是五年期好意思国国债。“现款投资者的风险在于,经济增长可能出现某种无法预思的冲击,”Ivascyn申饬谈,“你可能底本以为改日五年皆能拿到约4%的现款陈诉,但骤然之间利率降到2%,而你之后的时辰皆只可赚取2%的收益。”将投资期限拉长至五年,可让投资东谈主在更永劫辰内锁定较高的收益率——当今五年期好意思债收益率约为4.2%。PIMCO管束钞票约2.3万亿好意思元,超配利率敞口,捏有益率债券的前端和中段(即2至5年期)。

相对价值:蝶式利差处于一年多来最高水平

五年期国债的另一大诱骗力在于其相对低廉。所谓的“蝶式收益率”——测度五年期国债收益率相关于两年期和30年期国债收益率的主义——当今接近一年多来的最高水平。

这意味着,从相对价值的角度看,五年期国债被低估了。到2026年5月底,五年期与30年期好意思债利差收窄至约81至82个基点,反馈出投资者相对诽谤了对中段期限的期限溢价要求。高盛此前的分析也指出,基于蝶式价差模子,五年期品种的收益率已处于历史性高位。

战略布景:沃什期间的鹰派迷雾

这一轮“腹部”策略的会聚涌现,与沃什就任好意思联储主席后的战略框架变革密切联系。

6月18日,好意思联储督察联邦基金利率地点区间在3.50%-3.75%不变,但战略信号昭着偏鹰。点阵图骄气,约半数FOMC委员预计2026年至少加息一次。沃什未提交点阵图并取消了前瞻指导,强调效用2%通胀地点和数据优先。有规画声明删除了示意改日可能降息的“宽松倾向”,文本大幅精简。

与此同期,好意思联储大幅上调了通胀预测——2026年四季度PCE同比预测上调0.9个百分点至3.6%,中枢PCE上调0.6个百分点至3.3%。经济预测方面,2026年四季度实质GDP同比增速被下调0.2个百分点至2.2%。

在这一战略框架下,市集对好意思联储战略旅途的预期资格了剧烈波动。6月FOMC会议后,2026年加息预期升温17个基点至39个基点,两年期好意思债收益率上行12个基点至4.19%。联系词,跟着后续经济数据的公布和市集情绪的从头校准,加息预期有所回落。

华泰证券分析指出,沃什展现出了更始好意思联储的决心,但点阵图的鹰派信号可能被市集过度反应。东吴证券则合计,插足8-9月后,辅助经济的短期身分预计迟缓缩小,刻下市集过度订价的加息预期有望被从头修正。

市集数据:经济韧性与通胀压力并存

近期公布的经济数据为这一策略提供了复杂的布景。通胀方面,5月中枢PCE物价指数同比高潮3.4%,创2023年10月以来最高水平;全体PCE同比高潮4.1%,创2023年4月以来最高。通胀压力主要来自能源价钱——能源联系商品和服务价钱环比高潮4%。不外,5月中枢CPI环比仅高潮0.2%,低于预期的0.3%,为市集提供了一点喘气。

增长方面,好意思国第一季度实质GDP终值年化增长2.1%,高于此前公布的1.6%。5月个东谈主消耗支拨环比增长0.7%,高于预期的0.6%,骄气消耗者支拨依然强盛。

干事市集方面,5月非农新增干事17.2万东谈主,相连第三个月超预期。6月干事陈诉将于本周四公布,市集预期新增干事约15万-20万东谈主。牛津经济斟酌院高档好意思国经济学家Sarah Chen透露:“劳能源市集清楚在集会动能,但这恰正是好意思联储当今最记念的事。”

值得把稳的是,油轮在阿曼隔邻海域遇袭的事件再次激勉了市集对中东模式的担忧。这一地缘风险提醒市集:好意思伊息兵契约的可捏续性仍是关键变量。

各大机构的“腹部”布局

以前一周的市集行为还是骄气出走动员在支吾鹰派态度。他们当今预计好意思联储将在来岁年中之前加息一到两次,以此看成紧缩战略的顶峰——而此前,他们曾预期最早下个月就运行一系列加息。

五年期国债的诱骗力在近期数据中得到了进一步考证。扫尾6月26日,2年期好意思债收益率下行至4.13%,5年期跌至4.167%,10年期跌至4.39%。与两周前比较,2年期好意思债收益率走高了14个基点,而30年期下落了7个基点,收益率弧线的笔陡化不绝缓解。

Pimco:超配2至5年,逆市集预期而行

管束着2.3万亿好意思元钞票的Pimco是这一策略最刚烈的实验者。高档投资组合司理Michael Cudzil透露,Pimco超配利率敞口,捏有益率债券的前端和中段(即2至5年期)。

Cudzil的基本预期与市集订价违抗:“咱们合计好意思联储不会加息,因为本年下半年经济增速应该会放缓,这将为好意思联储督察利率不变争取时辰”。在最近的抛售之后,这一规模变得更具诱骗力。他进一步指出:“要是市集消化了加息预期,并运行参议潜在的宽松战略,那么下半年前端和后端收益率很可能跌破4%。市集公论瞬息万变,只需要几个数据就能激勉一些波动”。

Pimco的捏仓数据印证了这一策略——其多只基金家具中,2年期和5年期国债期货占据了捏仓的中枢位置。

Insight Investment:8360亿好意思元的“平衡点”

Insight Investment北好意思固定收益足下Brendan Murphy将五年期称为 “很好的平衡点”和 “很好的改造点” 。在管束着8360亿好意思元钞票的布景下,这一判断的重量坑害冷漠。

Capital Group:中期利率优于前端

管束钞票高出3万亿好意思元的Capital Group投资组合司理Chitrang Purani明确透露:“收益率弧线前端波动性更大,是以我更倾向于中期利率”。他指出,天然本年迄今为止的通胀轨迹和经济增长韧性如实支捏加息,但“瞻望改日,经济增长的驱上路分仍然不平衡,通胀尚未受到需求侧身分的驱动”。

atixis:为2027年的降息“留多余步”

Natixis北好意思好意思国利率策略足下John Briggs的策略更具前瞻性。他合计,要是好意思联储在2026年加息,那么在2027年就会退出加息。因此,他更倾向于选用“市集稍稍宽松一些,以便有更多时辰来消化潜在的降息预期”。

远景瞻望:在鹰派与鸽派之间寻找平衡

抽象来看,五年期好意思国国债正处于好意思联储战略和通胀预期的交织点。近期的价钱走势反馈出市集对能源冲击渐渐消退的信心,同期也标明通胀不错在不权贵恶化经济增长的情况下趋于支吾的不雅念正渐渐赢得认同。

渣打银行预计好意思联储将督察利率不变直至本年底,看好好意思元债券存续期诽谤至3至5年。星展银行也合计,通胀数据公布后市集对进一步加息的疑虑有所降温。

PIMCO的Ivascyn预计,计议到伊朗模式的迟缓降温顺东谈主工智能带来的去通胀压力,改日五年通胀全体仍将督察在可控范围内。PIMCO超配2至5年期利率敞口,Cudzil透露:“要是市集消化了加息预期,并运行参议潜在的宽松战略,那么下半年前端和后端收益率很可能跌破4%。市集公论瞬息万变,只需要几个数据就能激勉一些波动。”

在刻下这个充满不笃定性的周期中,“腹部”策略八成正是穿越迷雾的妥贴之选。

风险教导:并非莫得顶风

尽管“腹部”策略赢得庸俗共鸣,但风险身分雷同坑害冷漠。

加息风险:要是行将公布的干事和通胀数据骄气物价并未放缓,好意思联储最早可能在9月运行加息。对战略敏锐的两年期国债将承受最大压力,而五年期虽相对温顺但并非免疫。芝商所数据骄气,隔夜指数互换当今订价9月加息25个基点的概率为45%。

地缘风险:阿曼湾船只遇袭事件提醒市集,中东模式的反复可能随时冲击能源价钱和通胀预期。

经济下行风险:要是加息预期捏续升温,可能导致金融条款收紧杭州股票配资门户网站_配资资讯与行情解析,进而压制经济增长。PIMCO的Ivascyn指出,要是经济增长遇到冲击、利率下滑,五年期好意思债投资者将受益于价钱高潮——但这意味着“腹部”策略同期具备了对冲经济下行风险的价值。

杭州股票配资门户网站_配资资讯与行情解析提示:本文来自互联网,不代表本网站观点。